研究團隊

周麗君 騰易研究院院長兼首席分析師 騰易科技助理總裁

高英 騰易研究院行業分析師

石本雅 騰易研究院行業分析師

2024年中國購車家庭平均新增存款6.4萬元,總存款28.82萬元,理論上中國車市將迎來高質量發展,擺脫內卷(惡性競爭)

當下中國車市的內卷程度(惡性競爭)有目共睹,除了要求相關部門整治內卷,大家還非常關心中國車市的內卷會不會持續惡化。由于家庭支出是衡量當下車市消費能力的關鍵指標,與家庭儲蓄是衡量未來車市消費潛力的關鍵指標,本報告聚焦家庭儲蓄,重點探究中國車市的未來消費潛力與內卷演變;

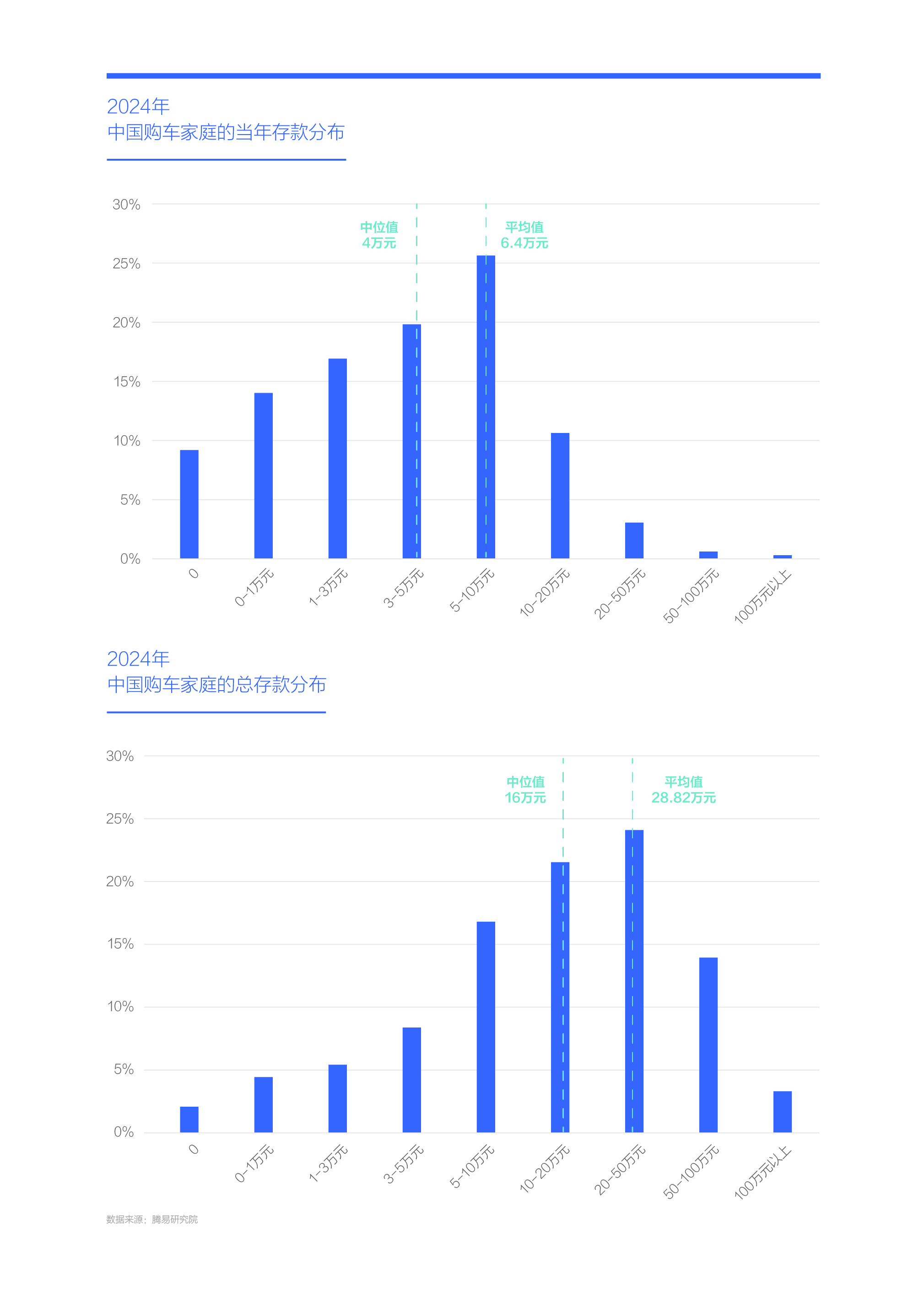

21世紀前二十年,中國購車家庭的存款不多,因為車市消費主力是青年用戶,他們買車主要靠父母支持,且主要是結婚買車。近幾年中國購車家庭的存款不斷增加,2024年戶均新增存款6.4萬元,在當時該金額可以直接喜提輛星愿、海鷗、繽果等小電動。其中無新增存款的占比僅有9.19%,5-10萬元的占比最多,突破25%,在當時該金額可以直接喜提輛秦PLUS、星艦7、朗逸等入門級車型。新增存款超過10萬元的占比大幅下滑,其中10-20萬元降至10.64%,20-50萬元再次大幅降至3.06%,50-100萬元的屈指可數,超100萬元的寥寥無幾;

2024年中國購車家庭總存款28.82萬元,比新增存款翻了四倍多,比當年中國乘用車市場(新車)的平均售價高出十多萬元,在當時該金額可以直接喜提輛寶馬3系、奧迪A4L和奔馳C級等高端車型。其中5-10萬元、10-20萬元和20-50萬元的占比最突出,分別為16.80%、21.53%和24.10%,上述三大儲蓄區正是同期中國車市的核心價區,分別對應入門價區、主流價區和高端價區。總存款超過50萬元的占比大幅下滑,50-100萬元降至13.95%,100萬元以上降至3.31%;

由于平均值存在“被平均”現象,為了更好綜合整體水平,我們再看下中國購車家庭的中位存款。2024年新增存款與總存款的中位值分別為4萬元和16萬元,理論上日后中國多數家庭選購10萬元上下入門級產品的潛力是完全具備的;

從中位值到平均值,理論上未來幾年中國車市不僅具備全民普及的基礎,而且將迎來高質量發展,但近幾年的實際表現并不樂觀,疫情后的中國車市每年都得打幾枚強力政策救市針,車市銷量得靠大量“零公里二手車”等奇葩數據來湊數,車企、零部件、經銷商等被迫裁員、停產和關店,車市鬼哭狼嚎一大片,大家似乎看不到未來。

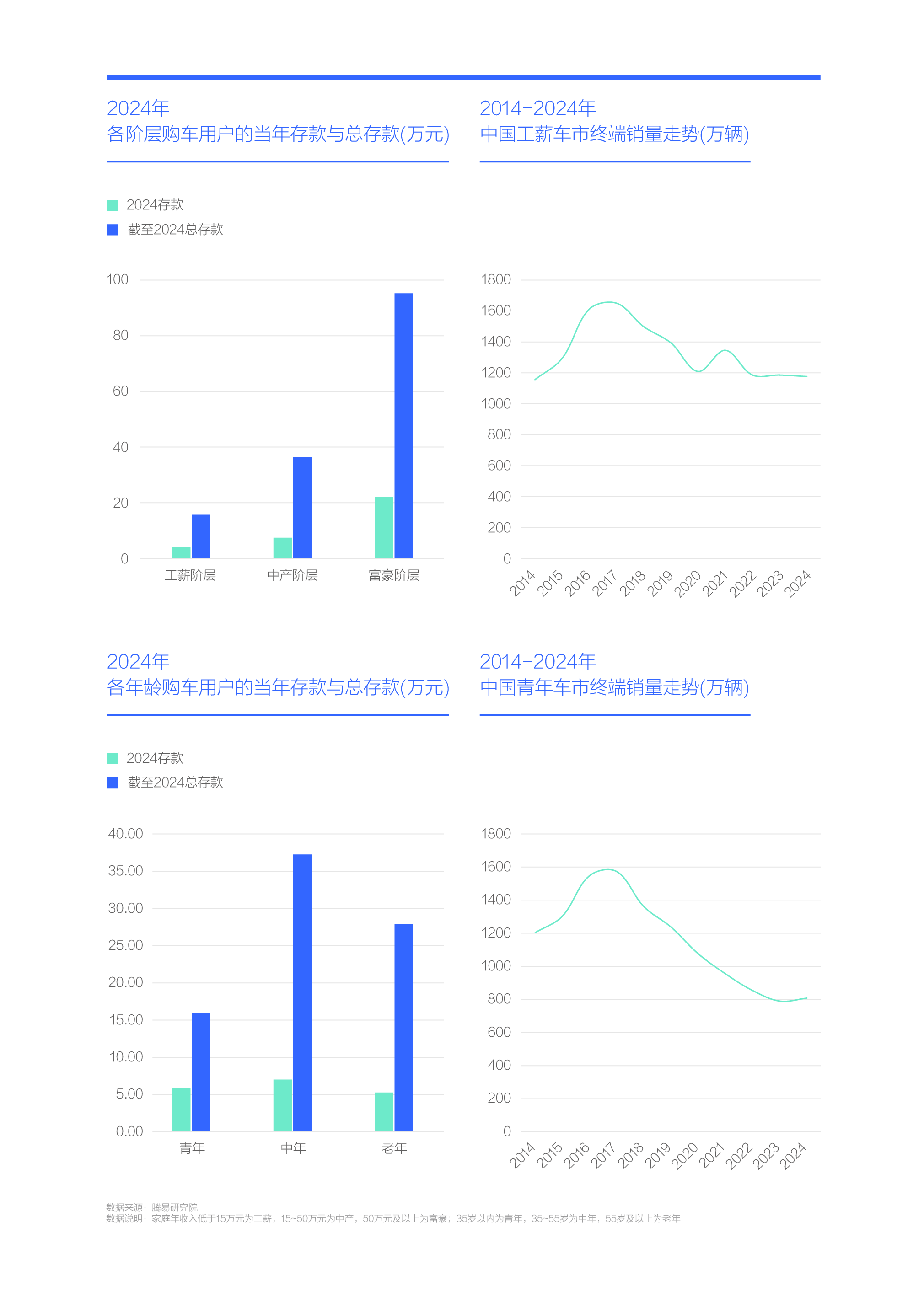

工薪與青年購車家庭的總存款都近16萬元,理論上緊湊型轎車、緊湊型SUV等入門產品將迎來新發展機遇,擺脫內卷重災區

從新增存款與總存款的整體看,理論上中國車市未來可期,接下來我們再分析下儲蓄能力較弱的工薪與青年兩大購車群體,看看中國車市的未來可期是否具備普世性;

從財富看,中國購車家庭儲蓄能力最強的當屬富豪家庭,2024年新增存款22.08萬元,總存款近百萬元,中國富豪完全可以輕松購車,日后將持續為尊界S800、理想L9、蔚來ET9、享界S9、問界M9、坦克700、極氪009等一大堆全新豪華車提供充裕的試錯機會;中產購車家庭新增存款7.41萬元,總存款36.34萬元,中國中產也能輕松購車,再加龐大規模,日后將持續助推中國車市消費升級,不斷夯實廣大車企高端化戰略的市場根基,持續擴大理想、極氪、騰勢、方程豹、蔚來、問界、小米等一大堆新銳高端品牌的發展空間;關鍵看規模龐大的工薪購車家庭,2024年新增存款4.04萬元,總存款15.83萬元,理論上日后工薪家庭買輛朗逸、秦PLUS、秦L、哈弗H6、瑞虎8、星越L等入門級產品還是相對輕松的;

從年齡看,中國購車家庭存款最多的是中年用戶,2024年新增存款與總存款分別為7.02萬元和37.25萬元,大幅領先老年與青年家庭,日后中年家庭同樣會持續助推中國車市消費升級,不斷夯實廣大車企高端化戰略的市場根基。問界、理想、坦克等新銳高端品牌的初戰告捷,不約而同論證了上述觀點,日后車企的高端化戰略最好可以“油膩點”;老年和青年的存款各有特色,老年新增存款少總存款高,青年剛好相反。2024年青年購車家庭的新增存款和總存款分別為5.82萬元和15.96萬元,理論上日后也有利于入門車市的發展;

整體看,儲蓄能力較弱的工薪與青年兩大購車群體,未來幾年都有助力緊湊型轎車、緊湊型SUV等入門產品發展的潛質。實際上,近幾年工薪與青年兩大細分車市正是中國車市內卷的重災區,前者終端銷量由1600萬輛下滑至1200萬輛以內,后者由1600萬輛下滑至800萬輛,朗逸、軒逸、哈弗H6等代表性產品的價格體系紛紛崩盤。日后工薪與青年兩大細分車市更是危機四伏,不少車企都已主動放棄和延緩適合工薪與青年的緊湊型轎車、緊湊型SUV等入門產品的更新換代。

高端品牌購車家庭的總存款突破60萬元,德系逼近45萬元,理論上高端德系BBA應持續向好,擺脫量價齊跌的內卷深淵

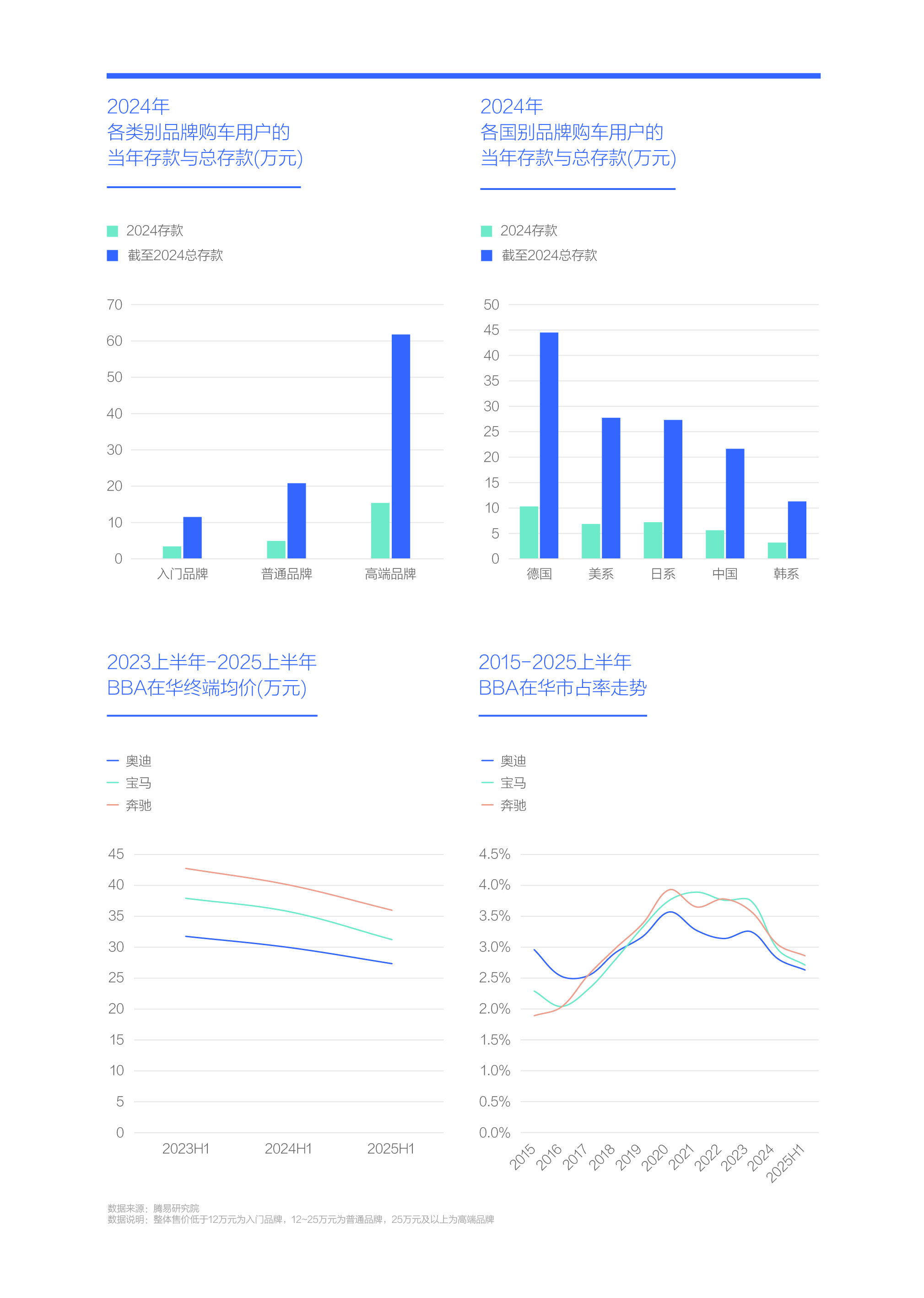

從品牌類別看,2024年入門品牌購車家庭的新增存款與總存款分別為3.44萬元和11.53萬元,買輛入門產品,理論壓力不大,但實際有問題。普通品牌購車家庭的新增存款和總存款分別升至4.93萬元和20.83萬元,理論壓力不大,實際上也是整體承壓;高端品牌購車家庭的新增存款與總存款分別升至15.39萬元和61.77萬元,理論上購車能力最強,但實際上兩極分化嚴重;

從五大主流國別看,韓系購車家庭的存款能力較弱,2024年新增存款和總存款分別為3.2萬元和11.28萬元,給韓系的日后復興增加了不少難度;中國品牌購車家庭的新增存款與總存款分別升至5.61萬元和21.64萬元,助推中國品牌日后持續升級;2024年日系與美系購車家庭的存款都高于中國品牌,理論上兩者日后的消費潛力更大,但目前兩者的產品升級力度遠不如中國品牌,面臨老用戶被進一步搶奪的風險;購車家庭存款最高是BBA所在的德系,新增存款與總存款分別為10.31萬元和44.50萬元,理論上日后購車能力很強,但目前從大眾到BBA再到保時捷,德系都是舉步維艱,日后大體也是危機四伏;

高端品牌與德系的購車家庭的儲蓄都很高,為兩者日后的健康發展奠定了堅實基礎,但作為高端與德系結合體的BBA,目前正深陷量價齊跌的泥潭,未來幾年能觸底反彈嗎?

從整體到細分車市,雖然中國購車家庭的儲蓄具備助推車市擺脫內卷的潛力,但儲蓄以活期為主,怎么看都不像真心想存錢

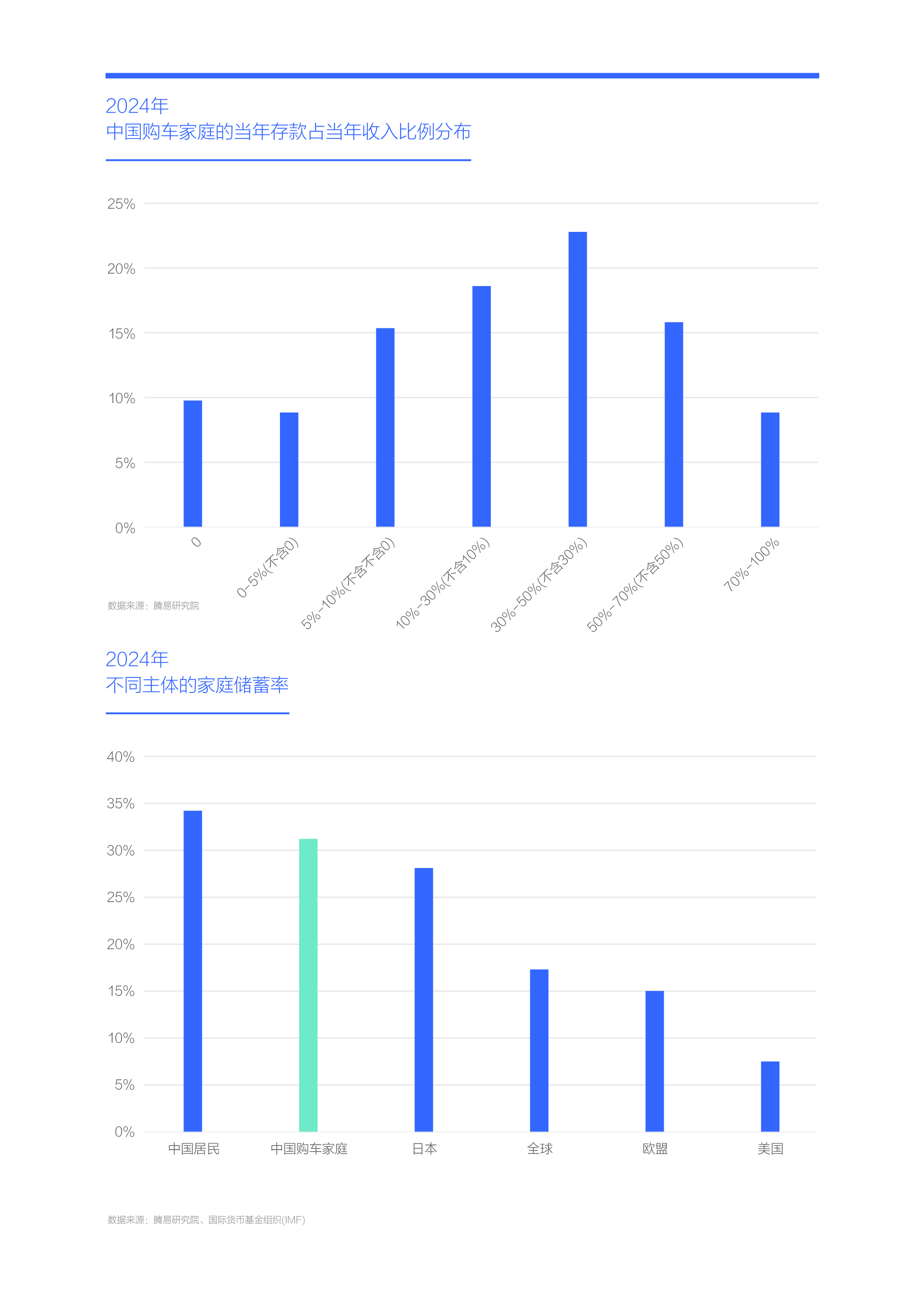

近30萬元的總存款也不少了,中國購車家庭應當積極購買基金、黃金、國債、股票等理財類產品,爭取獲得更高的收益,實現錢生錢。但中國購車家庭的實際理財意識并不強,2024年位居存款形式TOP3的分別為銀行定期、銀行活期與微信/支付寶,后兩者都屬于活期,選擇基金、股票、國債、黃金等理財產品的家庭占比非常少;

2024年各年齡段購車家庭的存錢方式差異顯著:青年購車家庭更以活期為主,銀行活期與微信/支付寶位居第一和第二位,就像時刻準備著花錢;中年用戶的存款形式最接近大盤,前三位同樣是銀行定期、銀行活期與微信/支付寶,理財意識也不太強,也像時刻準備著花錢;最有理財意識的當屬老年用戶,銀行定期雄踞榜首,并積極購買國債等理財產品,微信/支付寶的家庭占比相對靠后,可能與使用習慣有關;

雖然中國購車家庭整體上有不少儲蓄了,但存錢方式以收益非常低的活期為主,怎么看都不太像真想存錢,倒像時刻準備著花錢,此事是否有蹊蹺?除了中國股市喜歡割韭菜,導致不少普通家庭不敢通過購買有價證券進行理財外,還有哪些因素?

活期為主讓中國購車家庭的儲蓄有些蹊蹺,2024年逼近三分之一的高儲蓄率則凸顯尷尬,因為高儲蓄率是把雙刃劍

2024年中國購車家庭的儲蓄率高達31.21%,雖然該數據低于國際貨幣基金組織(IMF)公布的中國居民34.20%的儲蓄率數據,但高于其公布的全球水平,尤其是歐美日,當年全球平均儲蓄率17.3%、日本28.1%和美國7.5%;

過去二三十年我們習慣性把高儲蓄率理解為好事,視為中國經濟快速發展的重要指標,甚至以此嘲笑歐美的低儲蓄率。其實高儲蓄率也是把雙刃劍,一方面有利于日后消費與投資,另一方面高儲蓄率也會稀釋當下的消費與投資,導致我們過于依賴外資和絞盡腦汁擴大內需。儲蓄率的分母是拿捏好處與壞處的關鍵,A家庭收入10萬元,儲蓄率30%,當年儲蓄3萬元,B家庭收入100萬元,儲蓄率10%,當年儲蓄10萬元,雖然B家庭儲蓄率低,但日后的消費與投資能力強;

面對中國購車家庭的高儲蓄率,除了憧憬中國車市日后的強大消費潛力,還得時刻警惕與努力優化作為分母的家庭收入。

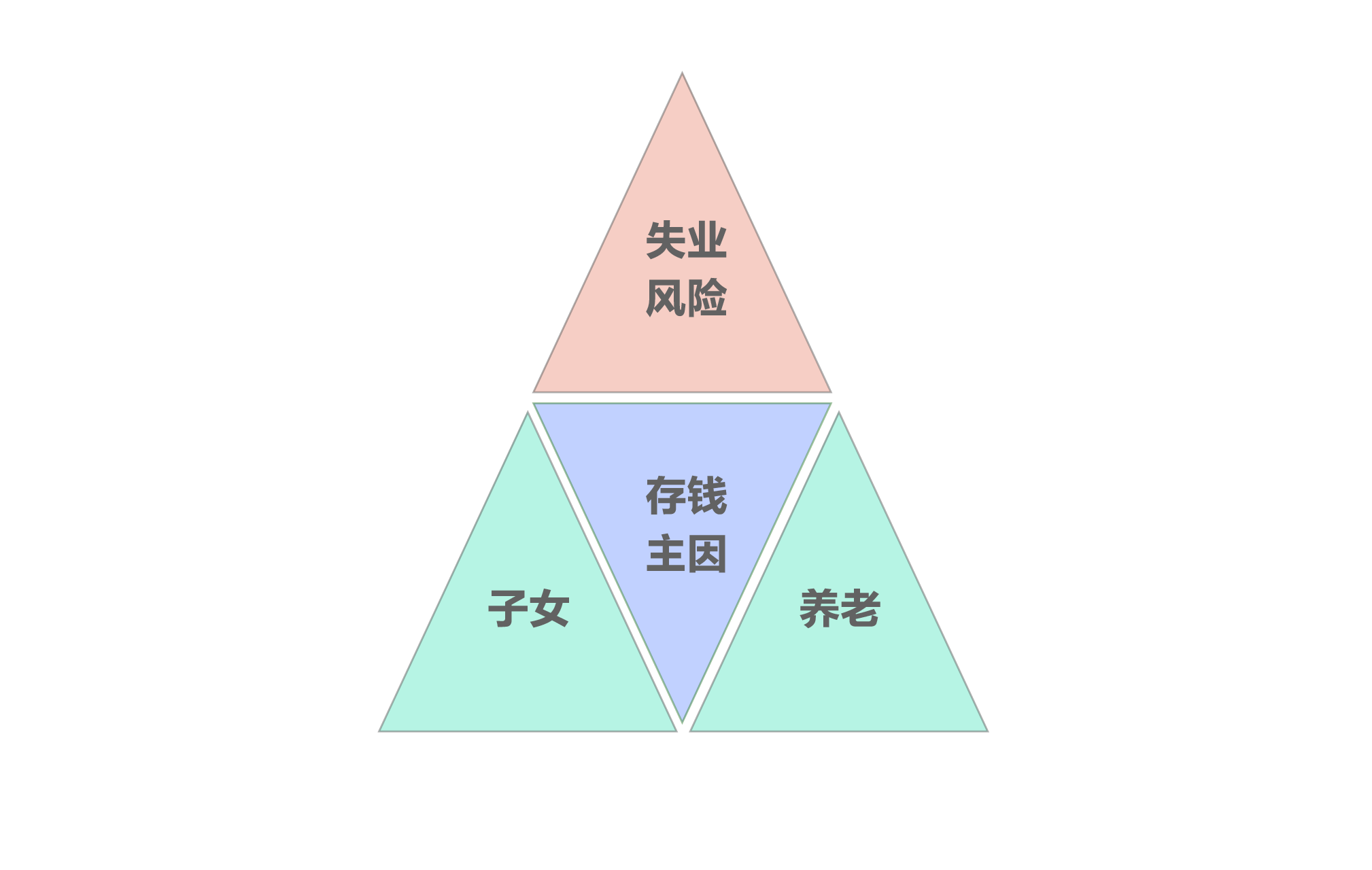

活期為主之蹊蹺與高儲蓄率之尷尬的背后,是多數中國購車家庭正背負著養育子女、擔心失業與養老三座大山

有錢不花,先大把存著,存也不好好存,就那么放著,事出反常必有妖?

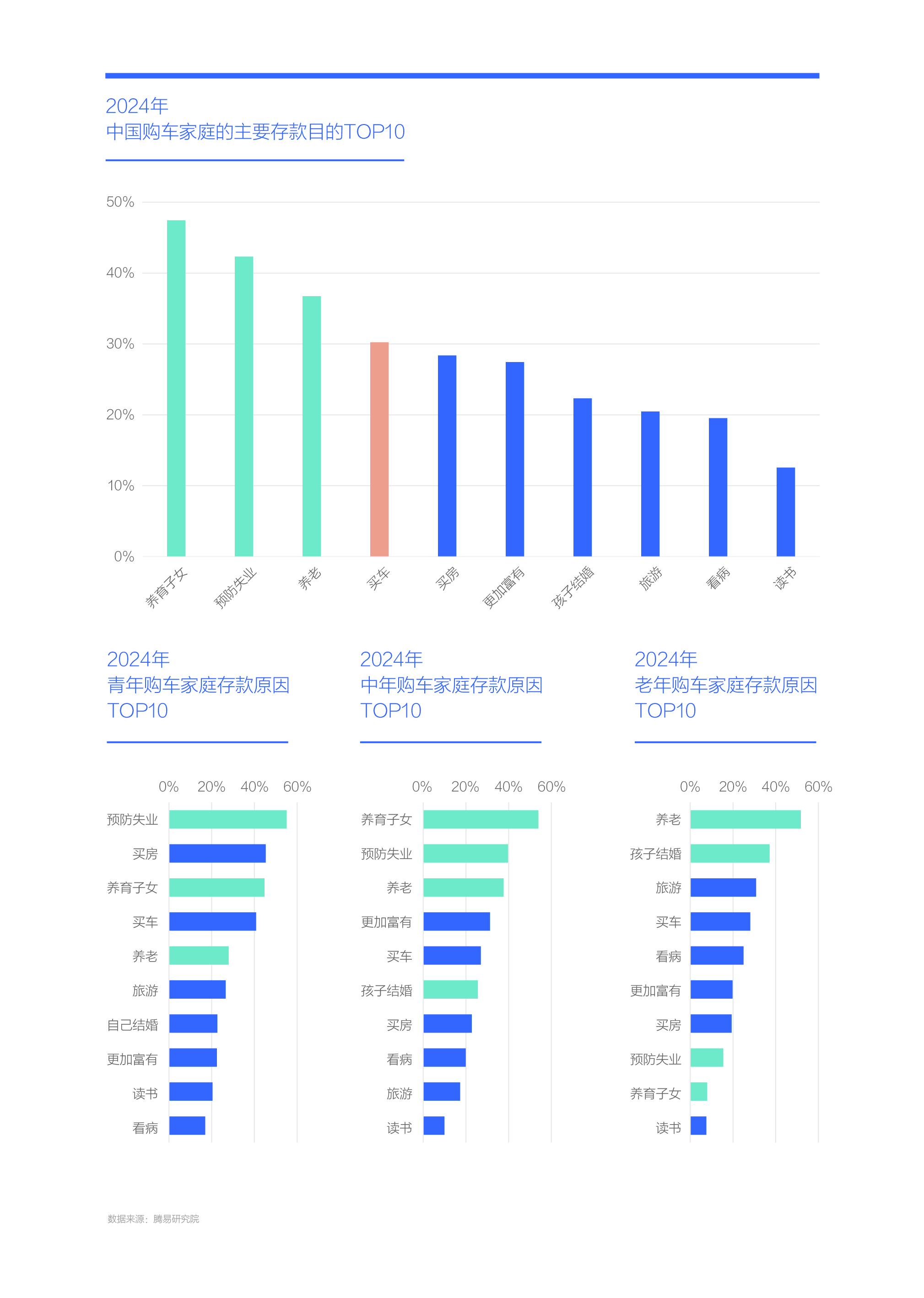

2024年位居中國購車家庭存款原因榜首的正是號稱吞金獸的養育子女,育媧人口的《中國生育成本報告2024》顯示,全國家庭0-17歲孩子的養育成本平均為53.5萬元,0歲至大學本科畢業的養育成本平均為68萬元;導致存款第二因素是擔心失業,疫情后就業形勢突然惡化,不少企業紛紛裁員;第三是養老,根據國家統計局2025年一季度數據,我國60歲以上人口已突破3.2億,占總人口比例達22.8%。2024年中國城鎮職工養老金平均替代率約為45%,遠低于國際勞工組織推薦的70%標準,這一差距凸顯了個人儲蓄的關鍵作用。2025年初中國老年人醫療年均支出已達8600元,且以每年12%的速度增長,若無充足儲備,一場大病可能瞬間耗盡畢生積蓄。汽車位居存款目的第四,但對比養育子女、擔心失業和養老,汽車的權重顯然要低得多,一旦前三者有風吹草動,汽車消費很容易被稀釋或替代;

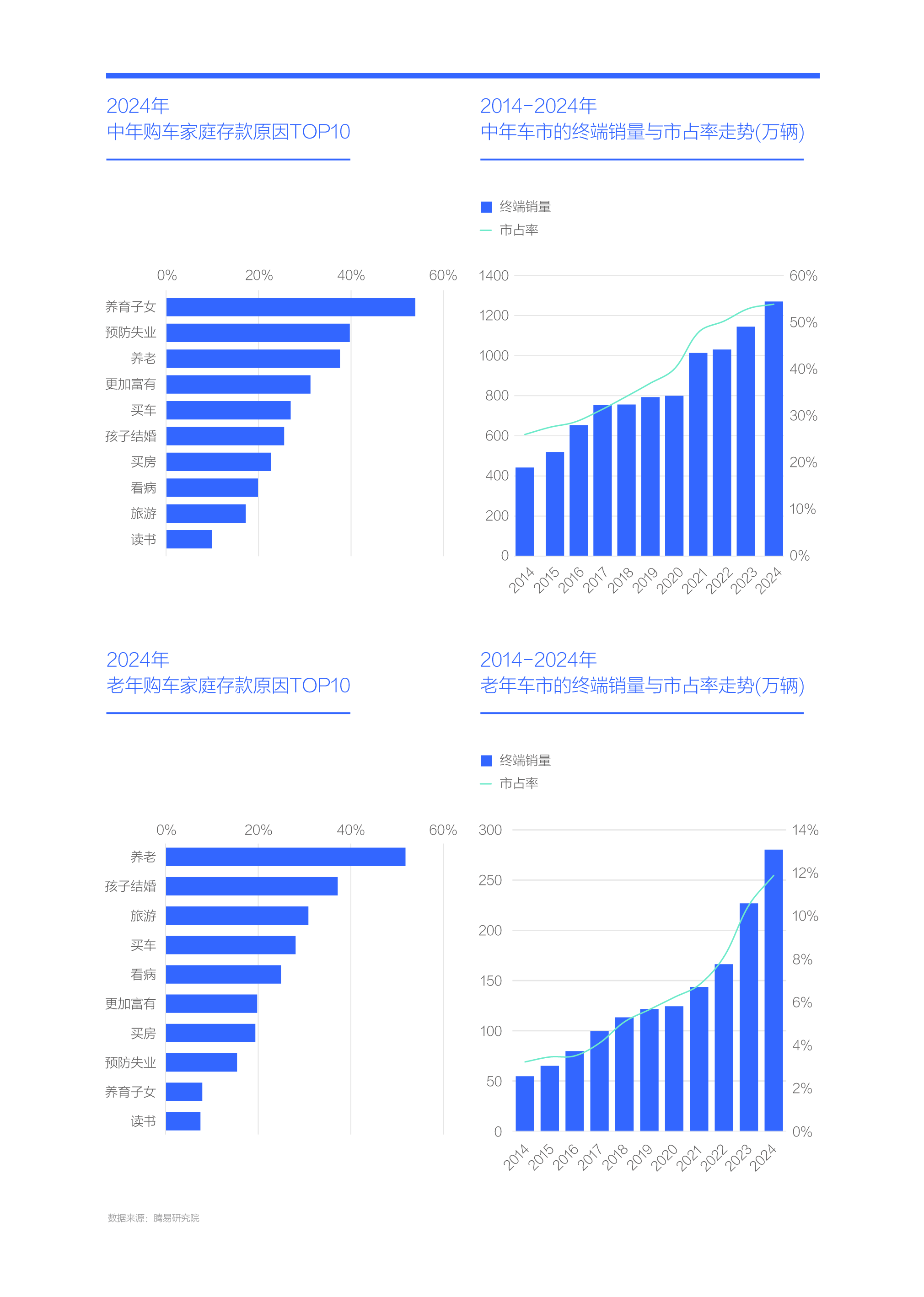

2024年不同年齡段購車群體的存款原因差異顯著:青年購車家庭存款的首要原因是預防失業,因為經驗不足的青年用戶是最容易被裁員的,其次是買房和養育子女;中年與大盤類似,TOP3同樣是養育子女、預防失業和養老,第四是更加富有,說明部分中年還是有想法的。另外,為了孩子結婚的家庭占比快速提升,因為過了50歲的中年家庭,陸陸續續就會迎來孩子結婚的挑戰;老年家庭的存款原因非常有特色,養老位居榜首,其次是孩子結婚,再次是旅游和買車,后兩者非常有利于車市消費,預防失業也養育子女的排行都非常靠后;

養育子女、擔心失業與養老三座大山刀刀見血,且愈演愈烈,目前哪怕您家存了三十萬元,您敢隨便消費嗎?

導致中國購車家庭背負起養育子女、擔心失業與養老之三座大山的主要原因,是中國車市的“中年危機”

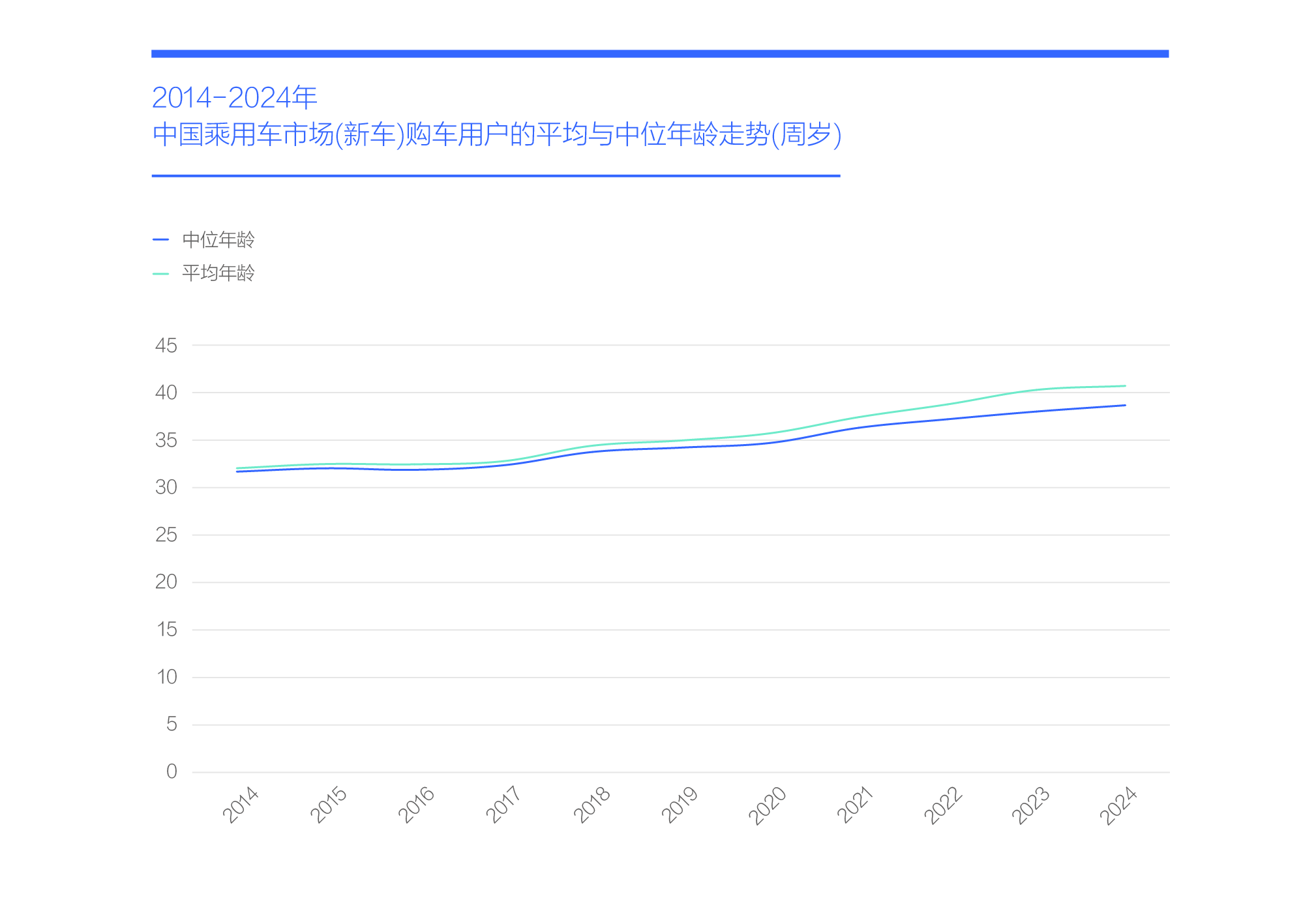

近十多年,中國車市的消費主力變化翻天覆地,2019年之前以35歲以內的青年家庭為主,如2017年的平均年齡和中位年齡不及33歲,當時中國購車家庭存錢的核心原因是買房,導致不少城市的房價出現翻倍式增長,養育子女位居家庭存錢原因的第二,養老僅在第五,預防失業更靠后;

2024年中國購車家庭的平均年齡40.71歲,中位年齡38.67歲,中國車市進入了中年用戶全面主導的新時代。由于中年用戶上有老下有小,還得時刻警惕失業,很容易遭遇中年危機,存款自然會圍繞中年危機展開,重點預防養育子女、失業和養老的不時之需;

以養育孩子為例,2024年中國購車家庭的孩子平均年齡為13.79歲,中位年齡為13.45歲,該年齡的孩子正處于上初中階段,家庭承受著繁重的日常陪護和課外補習,不僅耗精力,而且耗財力。另外,平均擁孩數1.21個,三分之一購車家庭擁孩2個及以上,一個孩子差不多能“干趴”一個家庭,更別說還兩個。

禍兮福所倚,有中年危機也有中年機遇,養育子女、養老與失業三座大山,正加速壯大大節能車市、自駕車市和二手車市

目前,養育子女、擔心失業與養老三座大山就橫在中國車市,經銷商、車企等參與主體怎么也繞不過去,那么與其抱怨,不如積極思考應對之策;

雖然養育子女是中國購車家庭的主要壓力,但近三四年養育子女壓力最大的中年車市倒反節節攀升,2024年一舉突破1200萬輛,市占率近54%,進一步夯實主體位置。期間理想L系、問界M系、騰勢D9等一大堆售價高達三四十萬元且積極迎合有孩家庭用車場景的大節能類產品獲得了快速發展,并準確拿捏了34C、56E等奧迪、奔馳與寶馬相關產品不太適合有孩家庭用車場景的軟肋,導致BBA老用戶大量流向高端新銳品牌;雖然養老快速成為不少購車家庭的新挑戰,但近三四年中國老年車市蓬勃發展,2024年終端銷量逼近300萬輛,市占率接近十二個點,堪稱中國車市的新藍海,并強勢助推硬派產品、經濟型大節能產品等發展;雖然失業危機導致工薪車市與青年車市不斷萎縮,但大量工薪與青年正加速轉向二手車市場,助力后者蓬勃發展,2024年我國二手車銷量接近2000萬輛,如考慮父子等未過戶的情況,二手車的流轉規模還將大幅擴大;

禍兮福所倚,福兮禍所伏,廣大經銷商、車企等車市參與者,應理性看待養育子女、擔心失業與養老三大挑戰,如我們無法改變它們,就努力適應它們,把挑戰轉變為機遇。

未來幾年如養育子女、養老與失業三座大山仍屹立不倒,或加劇車市內卷,建議車企強化高端化戰略,努力爭取高儲蓄用戶

2024年中國購車家庭平均新增存款6.4萬元,總存款28.82萬元,其中工薪與青年購車家庭的總存款都近16萬元,高端品牌購車家庭的總存款突破60萬元,德系逼近45萬元。理論上中國車市將迎來高質量發展,但實際上中國車市的內卷愈演愈烈,緊湊型轎車、緊湊型SUV等入門產品淪為內卷重災區,高端德系BBA陷入量價齊跌的內卷深淵;

2024年中國購車家庭的儲蓄以活期為主,怎么看都不像真心想存錢,儲蓄率逼近三分之一,就像把雙刃劍。活期為主與高儲蓄率的背后,是多數中國購車家庭正背負著養育子女、擔心失業與養老三座大山。三座大山的背后,是中國車市正遭遇“中年危機”,但禍兮福所倚,養育子女、養老與失業之三座大山,正助推大節能車市、自駕車市和二手車市等的發展;

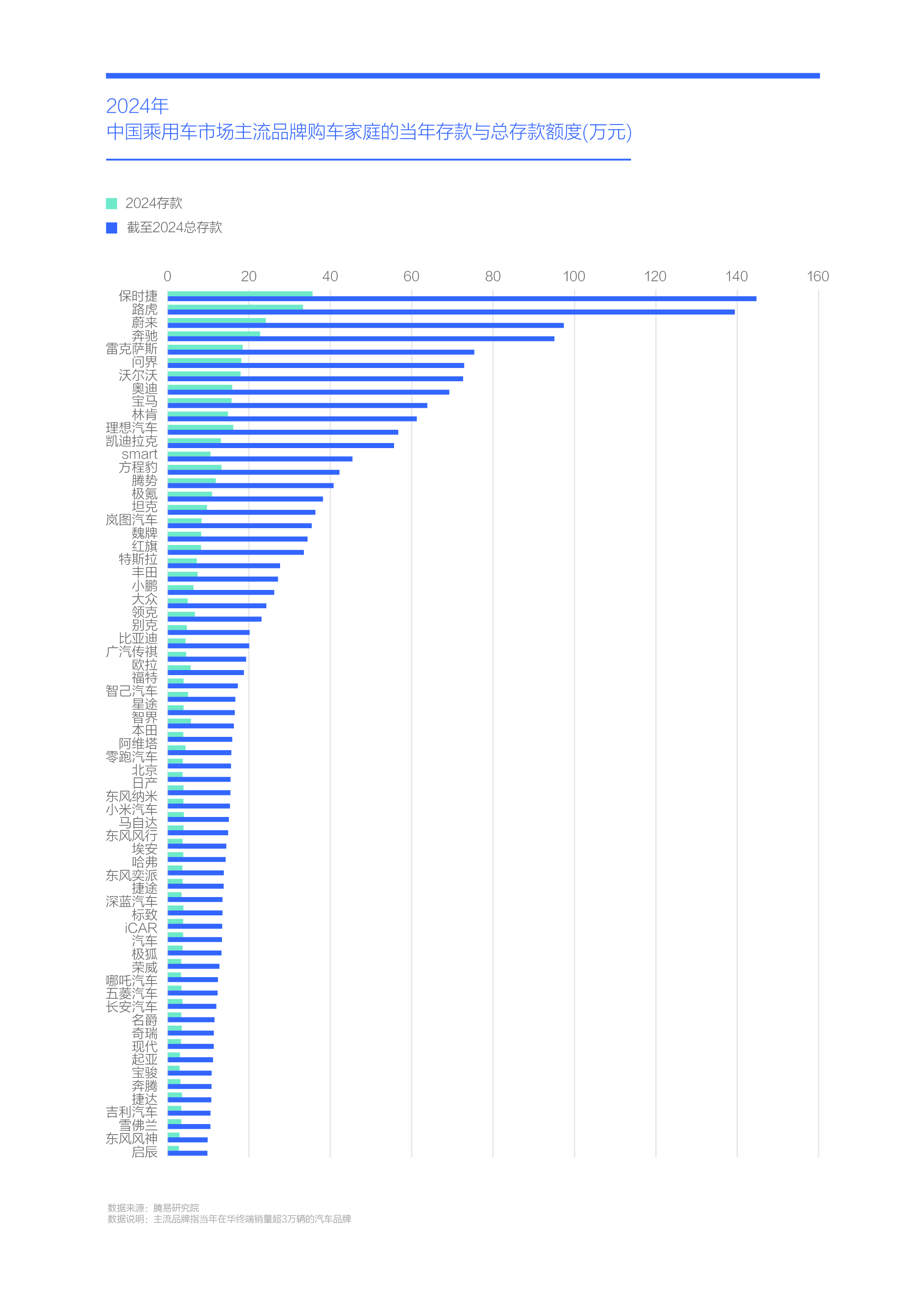

未來幾年如養育子女、養老與失業三座大山仍屹立不倒,或加劇中國車市內卷,以低儲蓄家庭為主的品牌,大概率會成為中國車市持續內卷或兼并重組的重災區。哪怕近四年一騎絕塵的比亞迪,只要增長勢能一消失,只要用戶仍以低儲蓄家庭為主,市場份額很容易遭遇三座大山的侵蝕。高儲蓄購車家庭用戶將成為廣大車企的主要爭取對象,廣大車企只會持續強化高端化戰略。以高儲蓄購車家庭為主的品牌,要么繼續享受自己餐桌上的美味,要么成為別人餐桌上的美味。2024年保時捷、路虎、蔚來、奔馳、雷克薩斯、問界、沃爾沃、奧迪、寶馬、林肯、理想等,位居中國購車家庭新增存款和總存款的前列。

未登錄

全部評論

0條